CrisiImpresa

Il Caso.it, Sez. Articoli e Saggi - Data pubblicazione 04/01/2026 Scarica PDF

Alla ricerca degli effetti della riforma del diritto concorsuale italiano: quattro lustri “al buio” (e un giudice di New York)*

Giustino Di Cecco, Professore Ordinario di Diritto Commerciale nell'Università Roma Tre. Avvocato.Sommario: 1. Premessa. – 2. Le ragioni (originarie) della riforma. – 3. L’efficacia delle procedure prima delle riforme. – 4. Gli effetti (noti) della prima «stagione» delle riforme (dal 2007 al 2020). – 5. Gli effetti (noti) della seconda «stagione» delle riforme (dal 2021 ad oggi). – 5.1. Gli esiti delle domande di accesso alla composizione negoziata della crisi. – 5.2. Gli esiti delle domande di accesso agli strumenti di risoluzione della crisi. – 6. Uno sguardo d’insieme (all’ultimo quinquennio).

1. Premessa.

Nonostante il fatto che l’attenzione degli interpreti sia tutta concentrata (e ormai da tempo) sulle continue e numerose novità che sono state via via introdotte nel diritto concorsuale italiano dal tumultuoso susseguirsi di riforme e contro-riforme dell’ultimo ventennio, le poche informazioni empiriche note sulla gestione delle crisi dimostrano, senza dubbio, che il “nuovo che avanza” è l’istituto più de-regolamentato e meno soggetto ad ogni forma di direzione (o dirigismo) giudiziario (o amministrativo). Senza troppo clamore, infatti, la composizione negoziata della crisi registra numeri che dimostrano un successo crescente ed ormai anche significativo (oltre che riconosciuto[1]).

E poiché si tratta di un procedimento stragiudiziale lasciato alla libera determinazione dei privati (con un controllo giurisdizionale soltanto eventuale), tale successo rappresenta una sorta di eterogenesi dei fini dell’intero processo riformatorio. Se, infatti, una delle più vigorose “idee forti” che animarono le prime voci dei “riformisti” fu proprio la necessità di “privatizzare” la gestione della crisi d’impresa[2] (lasciando cioè ai creditori, veri apportatori di capitale di rischio delle imprese in crisi[3], ogni decisione sulla valutazione della migliore soluzione da adottare), non v’è alcun dubbio che il successivo sviluppo delle idee riformatrici abbia seguito altre e diverse muse ispiratrici[4] (soprattutto in nome della tutela della “continuità aziendale”[5]).

Ma occorre procedere con ordine.

2. Le ragioni (originarie) della riforma.

Come è sin troppo noto, l’attuale disciplina della crisi d’impresa è un caleidoscopio di soluzioni diverse aventi alterne (e non di rado ignote) fortune.

Dal binomio “fallimento – concordato preventivo” della legge fallimentare del 1942 si è passati, infatti, ad un sistema articolato e complesso composto da una decina di strumenti diversi – tra i quali le convenzioni di moratoria, gli accordi di ristrutturazione ordinari e ad efficacia estesa, i piani di ristrutturazione omologati, i concordati ordinari o semplificati, liquidatori ed in continuità, eccetera – che, in alcuni casi, sembrano ancora veri e propri “personaggi in cerca di autore” o, forse, discipline alla ricerca di una fattispecie (e di una causa concreta).

Il che potrebbe anche essere un bene, se non fosse che nel susseguirsi di “riforme” e “controriforme” che hanno, di volta in volta, introdotto, modificato e spesso abbandonato soluzioni nuove (in qualche caso anche prima della loro entrata in vigore, come è stato per il sistema di allerta e prevenzione[6]) non ci si è mai preoccupati di offrire una qualche attenzione alla misurazione degli effetti delle singole innovazioni di volta in volta preferite o accantonate.

Eppure, in un convegno romano dei primi anni del 2000, un giudice americano (del cui nome, tuttavia, non si è, colpevolmente, conservata memoria), dopo una pregevolissima relazione sul sistema concorsuale americano, folgorò l’attenzione degli uditori con una battuta tanto semplice, quanto drammatica.

Alla domanda dei presenti sulle ragioni per le quali il sistema concorsuale americano si riducesse a due sole norme, il Chapter 11 e il Chapter 13, il pragmatico magistrato statunitense rispose a sua volta con una semplice domanda chiedendo come fosse possibile che l’allora settimo Paese più industrializzato al mondo, nonché culla della lex mercatoria, potesse dedicare alla crisi dell’impresa migliaia di regole complicatissime per poi offrire ai propri creditori una soddisfazione media del sette per cento dopo sette anni.

Ecco, il punto, che piaccia o no, è ancora quello di allora: chiedersi quale sia l’efficacia del sistema concorsuale nel suo complesso e dei singoli (segmenti normativi ed) istituti che lo compongono in termini di soddisfazione delle ragioni dei creditori.

Ma con almeno un paio di aggravanti.

La prima è che l’obiettivo è ancora oggi oggetto di ricorrenti proclami, ma di (pressocché) nessuna misurazione empirica.

La seconda è che in questa lunga stagione di riforme si è spesso ragionato “per principi” e non “per effetti”, operando scelte dogmatiche non sorrette da alcuna osservazione dei risultati prodotti dalle scelte precedenti.

Se un simile approccio difficilmente può far sperare di aver superato la criticità sottolineata dal giudice americano, non v’è dubbio che sia quanto mai necessario (e forse urgente) tornare a dedicare attenzione ai “numeri” delle crisi d’impresa, nell’auspicio di stimolare qualche riflessione sugli effetti delle scelte condotte (e di quelle che si condurranno in futuro) in tema di diritto della crisi.

I dati disponibili, tuttavia, non sono molti.

3. L’efficacia delle procedure prima delle riforme.

Dopo la (improvvida[7]) decisione dell’ISTAT del 25 maggio 2009 di abolire (peraltro senza motivazione) il servizio statistiche delle procedure concorsuali – che, sin dal 1938, aveva consentito di disporre di una visione d’insieme dell’andamento e dei risultati degli strumenti di risoluzione delle crisi d’impresa – i più recenti dati disponibili al riguardo riguardano i circa 13.000 fallimenti chiusi nel 2007[8].

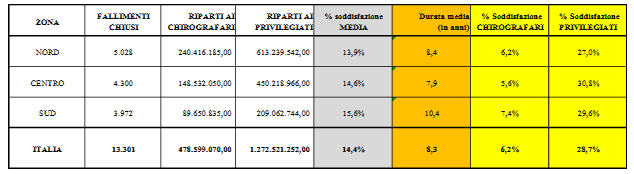

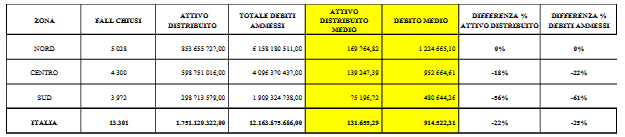

L’analisi di tali dati mostra (agevolmente) che, all’alba della stagione riformatrice del diritto della crisi, le procedure concorsuali (liquidatorie) in Italia avevano una durata media di otto anni ed offrivano una soddisfazione media ai creditori pari a circa il 30% nel caso di crediti privilegiati e a circa il 6% nel caso di crediti chirografari, con una media complessiva di circa il 14% che, nonostante la ben nota diversità “dimensionale” delle imprese dislocate nel settentrione[9], non è molto disomogenea sul territoriale nazionale, come è presto reso evidente dall’aggregazione dei dati dei tribunali del nord, del centro e del sud Italia (con risultati, a dire il vero, migliori al decrescere della latitudine)[10].

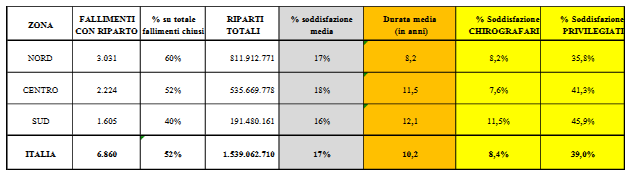

Considerato, tuttavia, che circa metà dei fallimenti si sono conclusi senza alcun riparto, la media di soddisfazione dei creditori di quei soli fallimenti dotati di un qualche attivo è stata – mediamente dopo undici anni – di circa il 40% per i privilegiati e di circa l’8% per i chirografari (con una media del 20%)[11].

Il dettaglio dei dati per zone territoriali con riguardo ai soli fallimenti chiusi con riparto (di cui sono disponibili tanto l’attivo distribuito quanto l’ammontare del passivo) è quello riportato nella tabella seguente che mostra una correlazione diretta tra la durata dei procedimenti e l’entità della soddisfazione media offerta ai creditori e, forse sorprendentemente, una soddisfazione media maggiore al sud.

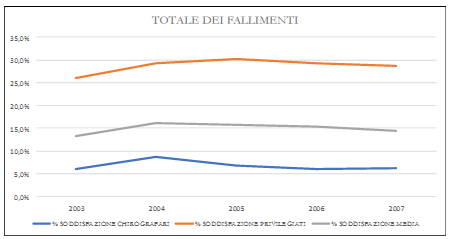

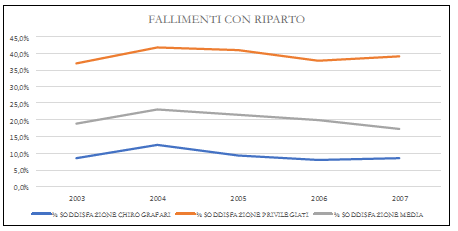

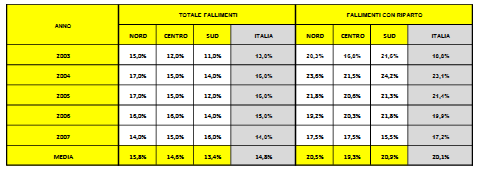

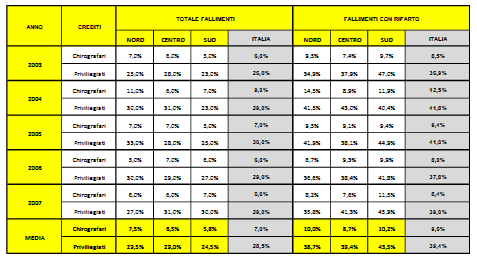

I dati puntuali evidenziati con riguardo alle procedure concorsuali conclusesi nel 2007 non sono, peraltro, molto diversi da quelli desumibili dall’analisi delle risultanze delle procedure che si sono chiuse nel più recente quinquennio di rilevazione ISTAT, ossia del periodo 2003-2007, come è presto dimostrato dalla linearità dei dati di sintesi riportati nei grafici seguenti[12].

Se, dunque, i risultati puntuali registrati con riguardo alle procedure concorsuali conclusesi nel 2007 ben possono rappresentare il punto di riferimento a cui ancorare le analisi dell’efficacia della lunga stagione di riforma del sistema che ha portato all’attuale quadro normativo, v’è, purtroppo, da registrare la completa assenza di dati parimenti analitici ed omogenei per le procedure chiuse successivamente.

Al momento (e sino all’auspicabile ed auspicata ripresa della misurazione statistica[13]) occorre, infatti, accontentarsi di quanto desumibile da una pluralità di fonti disomogenee e parziali: le risultanze del registro delle imprese (in merito al numero delle procedure avviate), alcune ricerche statistiche settoriali (in merito al numero e all’esito dei procedimenti concordatari) e le (più dettagliate) informazioni pubblicate con riguardo al numero ed alla tipologia di esito dei procedimenti di composizione negoziata[14].

Volendo offrire un quadro di sintesi dei (pochi) numeri disponibili, è utile suddividere il campo di osservazione del lungo percorso riformatore del diritto fallimentare in due grandi “stagioni” principali separate dalla netta linea di discrimen rappresentata dalla crisi sistemica generata dagli effetti economici della pandemia da Covid-19 del 2020.

4. Gli effetti (noti) della prima «stagione» delle riforme (dal 2007 al 2020).

I numerosi interventi legislativi che si sono susseguiti dall’avvio delle riforme del diritto fallimentare del 2006-2007 sino all’esplosione della crisi economica conseguente alle misure restrittive adottate per fronteggiare la diffusione della pandemia del 2020, possono essere suddivisi, a loro volta, in due macro-gruppi distinti, corrispondenti ad altrettanti “fasi” legislative.

Nella prima fase si possono, infatti, ricomprendere le norme della «originaria riforma» del 2006-2007 e quelle introdotte con le modifiche del 2012, chiaramente ispirate dall’intento legislativo di (i) eliminare le «piccole insolvenze», (ii) incentivare le soluzioni «concordate» (di tipo giudiziale) e (iii) (provare a) «privatizzare» il procedimento (anche fallimentare) di gestione delle crisi.

Nella seconda fase, invece, si possono identificare, per un verso, gli interventi normativi della c.d. «controriforma» del d.l. n. 83 del 2015 univocamente diretta a «contenere» le degenerazioni dell’eccessivo ricorso al concordato «in bianco» e gli indesiderati effetti dei concordati c.d. «chiusi» in nome della dichiarata “apertura” dei procedimenti di soluzione delle crisi alla concorrenza e, per altro verso, il testo originario (seppur mai entrato in vigore) del CCII del 2019 teso (tra le altre cose) a dare centralità alle misure di allerta e prevenzione di matrice francese (dapprima rinviate al 2024 e poi definitivamente abbandonate con le modifiche del 2022).

Anche tralasciando i (troppo numerosi) dettagli delle scelte legislative che hanno contraddistinto questa prima «stagione» di riforma, non ci vuol molto a cogliere gli importanti (ma non certo rivoluzionari) effetti delle novità introdotte sino al 2020.

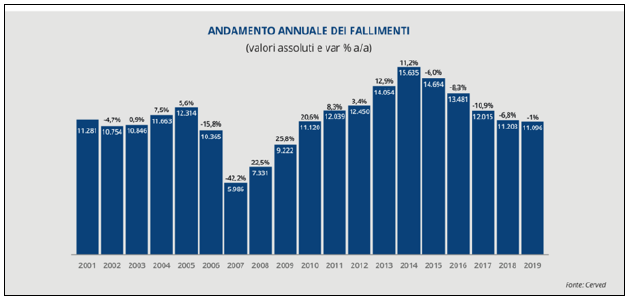

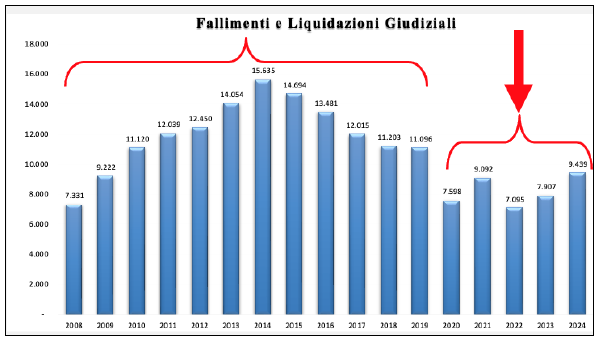

Il numero dei fallimenti del periodo[15] si è (inizialmente) ridotto (addirittura del 40%) passando dalle circa 10.000 dichiarazioni del 2006 alle circa 6.000 del 2007, per poi progressivamente aumentare nuovamente (anche per effetto delle crisi finanziarie mondiali del 2008[16] e del 2010[17]) ai livelli addirittura superiori a quelli precedenti, con un media di circa 12.000 procedimenti per anno (e con un picco di oltre 15.000 fallimenti nel 2014).

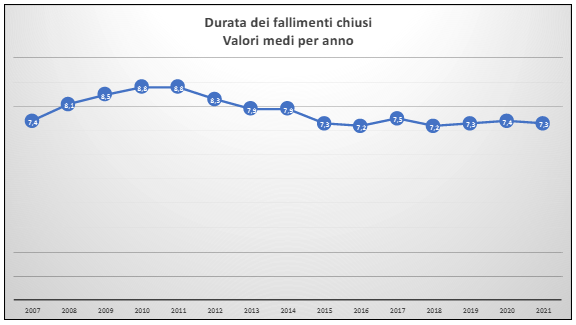

Anche in termini di durata media della procedura fallimentare, le cose non sono mutate di molto con un valore costantemente sopra i sette anni (fermo, ovviamente, il valore “relativo” delle medie aritmetiche[18]).

Di contro, il numero dei procedimenti concordatari avviati nel medesimo periodo ha avuto un andamento altalenante.

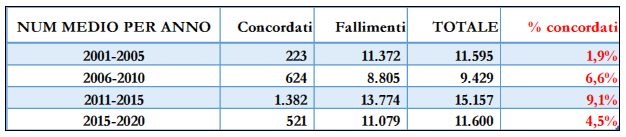

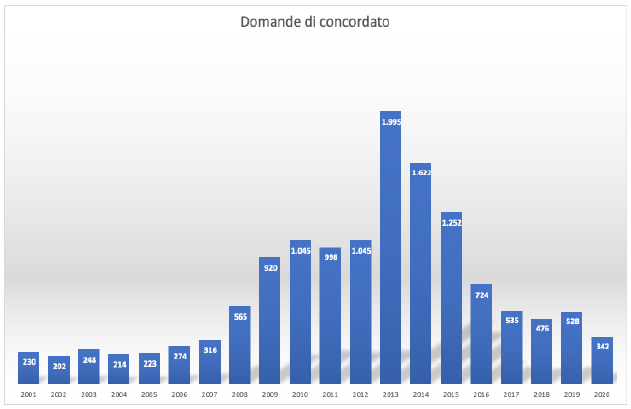

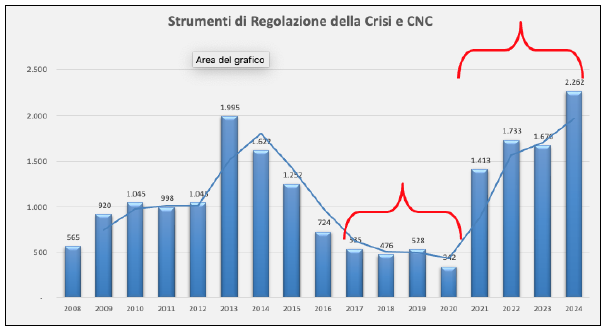

Mentre, infatti, nei quindici anni compresi tra il 2011 ed il 2015, il numero dei concordati è progressivamente cresciuto sia in termini assoluti (sino ai quasi 1.400 procedimenti per anno nell’ ultimo quinquennio) che in termini relativi (giungendo a rappresentare circa il 10% del totale delle crisi), nel quinquennio successivo alla “contro-riforma” del 2015 si è «contratto» sensibilmente (sia in termini assoluti che relativi) riducendosi a circa 500 procedimenti per anno e a meno del 5% del totale delle crisi[19].

5. Gli effetti (noti) della seconda «stagione» delle riforme (dal 2021 ad oggi).

La seconda grande «stagione» del percorso riformatore è quella che ha preso l’avvio a seguito della pandemia del 2020.

Le misure di contenimento del Covid-19 adottate nel biennio 2020-2021 hanno, infatti, imposto l’immediata adozione di una complessa (e transitoria) legislazione di emergenza che (tra le altre cose) ha “posticipato” il momento di emersione della crisi delle imprese vuoi per il divieto legislativo di avviare nuove procedure fallimentari, vuoi per gli aiuti finanziari pubblici elargiti al sistema imprenditoriale.

La necessità, invece, di contenere gli effetti economici della temuta crisi conseguente alle restrizioni imposte, ha indotto, per un verso, a (procrastinare l’entrata in vigore e, poi, a) rinunziare definitivamente al complesso sistema di allerta e prevenzione codificato dal CCII del 2019 ed alla connessa proceduta di “composizione assistita” rimessa alla gestione degli OCRI e, per altro verso, ha stimolato un’importante riflessione collettiva sulle modalità più opportune di gestione della crisi di sistema che è poi sfociata dapprima nel D.L. 118/2021 sulla “composizione negoziata” e poi nelle ulteriori modifiche al CCI adottate prima e dopo la sua entrata in vigore il 15 luglio 2022 (anche in attuazione della Direttiva unionale di armonizzazione delle discipline concorsuali).

Benché gli effetti di tale seconda stagione di riforme attualmente noti non siano molti, l’analisi di quanto disponibile consente comunque due considerazioni di fondo.

La prima è che, a fronte (come detto poc’anzi) dei circa 12.000 fallimenti annui del decennio compreso dal 2008 al 2019 (con un picco di 15.000 procedure nel 2014), nel quinquennio compreso tra il 2020 ed il 2024 il numero assoluto dei fallimenti dichiarati in media per anno si è drasticamente ridotto a circa 8.000, con una significazione diminuzione percentuale di circa il 33%. Il che, più di ogni altra cosa, dimostra la bontà delle soluzioni adottate durante e dopo la crisi del 2020 al precipuo fine di evitare la temuta esplosione del numero delle crisi d’impresa che si temeva potesse essere generata dalle misure restrittive adottate per fronteggiare la pandemia.

La seconda è che le iniziative legislative medio tempore adottate hanno consentito una vera e proprie “rinascita” delle procedure alternative al fallimento (o liquidazione giudiziale se si preferisce).

I dati del registro delle imprese, infatti, evidenziano che le domande di accesso agli strumenti di regolazione della crisi (concordati preventivi, soprattutto in continuità, accordi di ristrutturazione del debito, ed altri) passano dalle circa 500 istanze per anno del quadriennio 2017-2020 alle oltre 1.200 domande annue del quadriennio 2021-2024, con un incremento di oltre il 130%.

Il successo degli istituti alternativi alla liquidazione giudiziale è ancor più evidente ove lo si consideri in termini relativi.

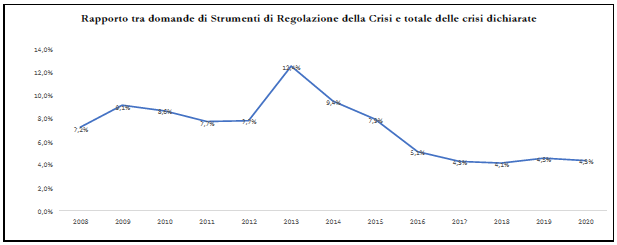

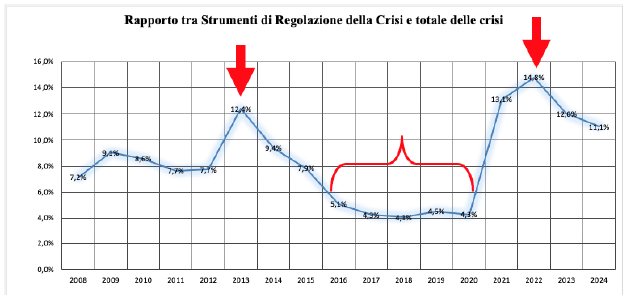

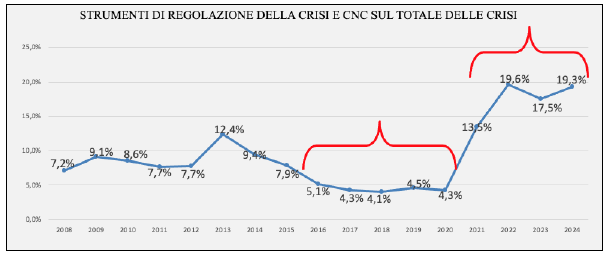

L’incidenza media degli strumenti di regolazione sul totale delle crisi dichiarate in ciascun anno aumenta infatti di ben tre volte, passando dal 4% del quadriennio 2016-2019 ad oltre il 12% del quadriennio 2021-2024, con un’incidenza media annua che nel 2022 arriva a toccare il 14,8%, superando così anche il precedente “record” del 2013 che aveva registrato il massimo storico del 12,4%.

Se tali numeri possono dirsi già lusinghieri almeno con riguardo al successo applicativo dei nuovi strumenti letto in termini di domande di accesso ai diversi istituti, il giudizio non può che migliorare (e sensibilmente) ove si considerino anche i dati della composizione negoziata della crisi introdotta nell’agosto del 2021.

Conteggiando, infatti, anche le domande di accesso a tale procedimento stragiudiziale, le soluzioni latu senso “concordate” della crisi arrivano, in media, a quasi 1.800 casi per anno nel periodo 2021-2024, con un incremento di oltre il 250% rispetto ai 500 casi del quadriennio precedente (ed una punta massima di ben 2.300 procedimenti nel 2024)[20].

Anche in tal caso, il risultato è ancor più evidente in termini relativi. L’incidenza media, infatti, delle domande di accesso ai procedimenti di composizione ed alle diverse procedure “concordate” rispetto al totale delle crisi dichiarate passa da una media annua del 4,5% del periodo 2015-2020 a quasi il 20% del periodo 2021-2024, con un incremento di quasi il 350%.

Poiché, tuttavia, il numero delle domande di accesso ad una certa misura non rappresenta certo un indice della capacità dello strumento di offrire una soluzione alle crisi delle imprese che vi accedono, occorre tentare di comprendere gli effetti ottenuti dal ricorso ai diversi procedimenti attivati.

I dati al riguardo sono, purtroppo, frammentati e disomogenei.

Per la composizione negoziata della crisi sono, infatti, disponibili molti dati (anche se, purtroppo, incompleti), mentre per i concordati vi sono soltanto indagini statistiche di più limitata portata.

5.1. Gli esiti delle domande di accesso alla composizione negoziata della crisi.

Dopo un avvio incerto nei primi due anni di vigenza della relativa disciplina, i numeri della composizione negoziata iniziano a meritare una più attenta considerazione[21].

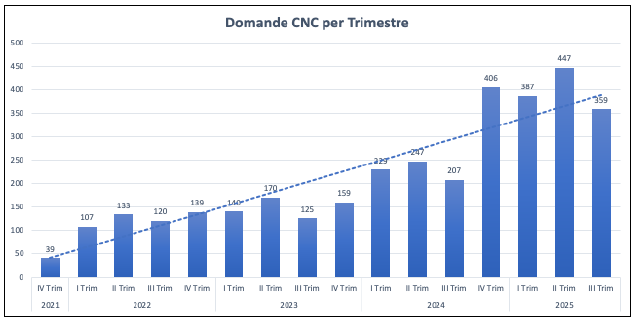

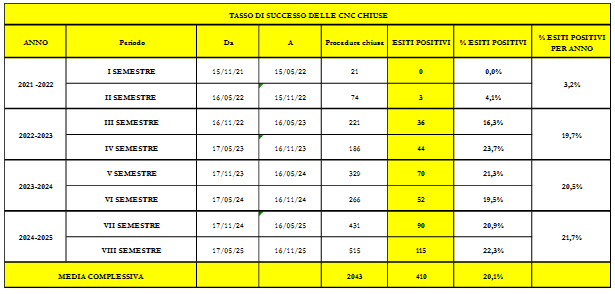

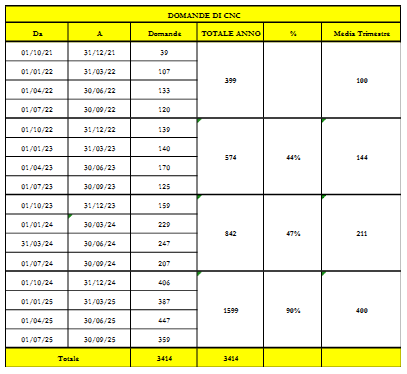

I dati resi disponibili da Unioncamere con riferimento al 30 settembre 2025 evidenziano che, che dopo quattro anni, l’istituto ha numeri di tutto rispetto.

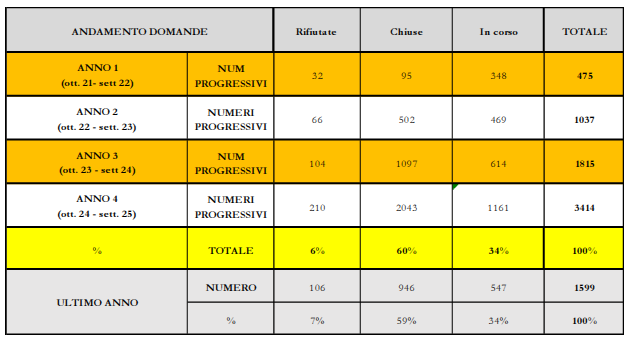

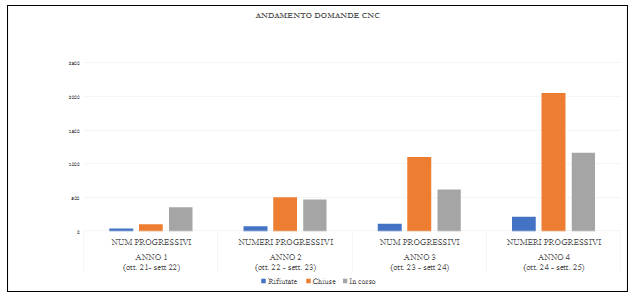

I procedimenti di composizione negoziata utilmente avviati sono stati, infatti, più di 3.400[22], con un evidente ed importante trend crescente che ha visto registrare, negli ultimi 12 mesi, circa 1.599 domande di accesso (con una media di circa 400 domande a trimestre) a fronte delle 842 dell’anno precedente e, dunque, con una crescita del 90%[23].

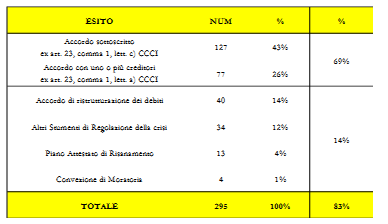

Se le domande rifiutate sono state circa il 6% (210 in totale), i procedimenti giunti a conclusione sono stati n. 2.043, ossia il 60% del totale, coerentemente con la durata massima annuale (di centottanta giorni prorogabile per un identico periodo) prevista dall’art. 17, comma 7, CCI e, soprattutto, con il fatto che i procedimenti avviati nei dodici mesi che hanno preceduto la rilevazione sono stati ben 1.599 (ossia poco meno della metà dei 3.314 procedimenti avviati complessivamente).

Dei n. 1161 procedimenti in corso, circa la metà riguarda domande presentate nei dodici mesi precedenti.

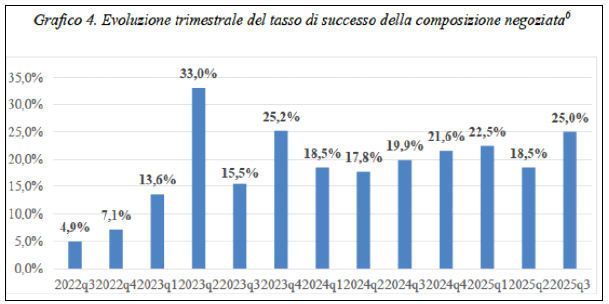

Il tasso di successo dei procedimenti chiusi è nell’ordine del 20% (con n. 410 esiti positivi su n. 2.043 procedure concluse), ma con un risultato che sembra in via di consolidamento (essendosi passati dal 23,7% del 2022-2023, al 19,5% del 2023-2024 e, infine, al 22,3% del 2024-2025[24]).

La rappresentazione grafica del dato per trimestre (offerta da Unioncamere) evidenzia la stabilizzazione degli esiti positivi in media oltre il 20% nonostante l’impennata, in termini di numeri assoluti, del ricorso al procedimento e, dunque, testimonia la resilienza dell’efficacia relativa dell’istituto.

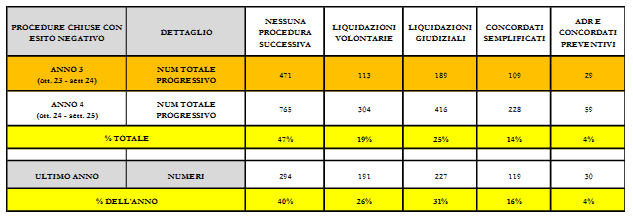

A tali risultati occorre, peraltro, aggiungere la circostanza che circa il 14% dei procedimenti che hanno avuto un esito negativo sono sfociati, successivamente, in una domanda di concordato semplificato e che in circa il 4% dei casi si è registrato l’accesso al concordato preventivo o all’accordo di ristrutturazione dei debiti.

Non essendo reso noto, tuttavia (e purtroppo), alcun dato circa l’entità della soddisfazione media offerta ai creditori, non si può esprimere alcun altro giudizio sull’efficienza della misura rispetto al prioritario interesse che ha innescato, come si diceva in apertura, l’intero (e lunghissimo) procedimento di riforma del diritto concorsuale.

Ancor meno dati, purtroppo, sono disponibili con riguardo alle soluzioni “concordatarie” in senso stretto.

5.2. Gli esiti delle domande di accesso agli strumenti di risoluzione della crisi.

Mentre le statistiche curate dall’ISTAT offrivano anche una rilevazione dell’attivo distribuito a favore dei creditori (opportunamente distinguendo tra chirografari e privilegiati), così consentendo una rilevazione puntuale del grado di soddisfazione medio assicurato al ceto creditorio, nessun dato del genere è disponibile per le procedure chiuse dopo il 2007.

Al pari di quanto appena visto per la composizione negoziata, anche per tutti gli strumenti di regolazione della crisi l’unico dato disponibile per misurare il “tasso di successo” di tali procedimenti (a livello nazionale[25]) è, infatti, unicamente quello che riguarda il numero delle procedure che hanno avuto un esito positivo, seppur con la non trascurabile differenza che non si tratta di un dato puntuale su un arco temporale esteso, ma di una informazione di tipo statistico limitato ad un solo anno di osservazione.

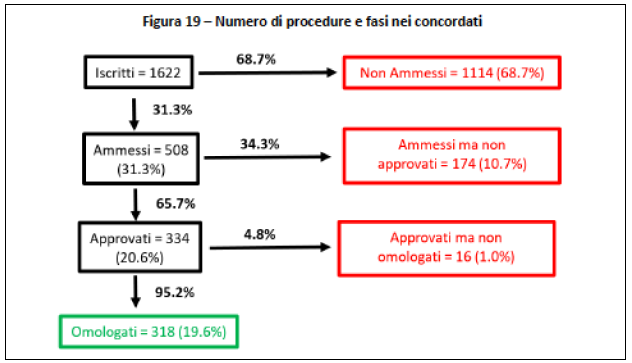

Tutto ciò che è noto al riguardo lo si deve, infatti, ad una pubblicazione di Banca d’Italia del 2023[26] che, elaborando i dati del 2019 del Ministero di Giustizia, giunge alla conclusione che soltanto il 20% delle proposte di concordato preventivo riescono a superare il «percorso ad ostacoli» che conduce all’omologa (che, in media, segue di un anno e mezzo l’apertura della procedura), ma, come detto, senza alcuna indicazione in merito alla soddisfazione offerta ai creditori.

Percorso ad ostacoli che, invero, sembra a difficoltà (per così dire) decrescente.

Mentre, infatti, ben il 69% delle domande totali si ferma già alla prima barriera (ossia al vaglio giudiziario di ammissibilità), “soltanto” (per così dire) il 34% delle proposte che superano il primo scoglio (pari ad un ulteriore 10% dei casi totali) non riesce a conseguire l’approvazione dei creditori ed appena il 4,8% dei concordati approvati dai creditori (pari all’1% dei casi totali) non ottiene l’omologazione da parte del tribunale[27].

Se tali dati, a contrario, implicano che (nel 2019) soltanto un terzo delle domande hanno rispettato i criteri di ammissibilità, che ben i due terzi di quelle ammesse sono riuscite ad ottenere l’approvazione dei creditori e che addirittura più del 95% di quelle approvate sono state infine omologate, forse v’è ragione per riflettere sull’“altezza” dei singoli ostacoli che si frappongono al buon esito della proposta e per mettere in discussione, in particolare, le ragioni per le quali il primo gradino della scala sia così selettivo. Sempre che, beninteso, i dati empirici di un solo anno possano dirsi significativi per legittimare una tale discussione critica[28].

Discussione che, a mio avviso, dovrebbe prendere le mosse prima di ogni altra cosa dalla ragione per la quale il concordato liquidatorio è ammissibile soltanto ove assicuri una soddisfazione media del venti per cento a tutti i creditori, quando è difficilmente credibile che un tale livello di soddisfazione possa essere assicurato ai chirografari dalle procedure di liquidazione giudiziale.

La medesima indagine statistica, infatti, rileva che ben il 45% del totale dei fallimenti chiusi nel 2019 si è chiuso, dopo cinque anni, senza alcun riparto[29] e che la durata media delle procedure che hanno distribuito un qualche attivo è stata di quasi nove anni (a fronte di una media complessiva di sette anni).

Il che, tuttavia, non rappresenta nulla di nuovo rispetto ai numeri delle procedure fallimentari chiusi anteriormente all’avvio della grande stagione di riforma, fermo restando, tuttavia, l’assenza di ogni possibilità di confronto con i dati Istat in merito alla misurazione del grado di soddisfazione media dei creditori[30].

6. Uno sguardo d’insieme (all’ultimo quinquennio).

Con le dovute approssimazioni, si può, quindi, affermare che, a partire dal 2020, a fronte di circa 10.000 procedure concorsuali aperte (in media) ogni anno, soltanto nel 20% dei casi (2.000 in numero assoluto) l’impresa ha affrontato la crisi con una domanda di composizione negoziata o di concordato preventivo (e con un trend crescente del primo istituto a discapito del secondo) e che appena il 20% di tali domande di soluzioni lato sensu “concordate” (e, dunque, circa 400 casi) ha avuto un esito positivo (ed anche in tal caso con un trend crescente della composizione negoziata).

A contrario, ciò vuol dire che circa l’80% del totale delle crisi si è tradotta immediatamente in una procedura liquidatoria giudiziale, che un ulteriore 16% ha tentato invano una soluzione “concordataria” (evolvendosi comunque in una liquidazione giudiziale) e, quindi, che soltanto il 4% delle crisi è stato effettivamente risolto con una soluzione “concordataria” (in senso ampio).

Considerato, tuttavia, che, mediamente, circa la metà delle procedure di “fallimento” si chiudono senza registrare alcun riparto, ciò vuol dire che il 40% delle crisi capaci di generare un possibile riparto (e cioè di imprese non del tutto decotte) è stato affrontato con una domanda di composizione negoziata o di concordato, ma anche che soltanto l’8% del totale di tali procedure ha poi trovato soluzione all’esito del procedimento attivato.

Specularmente, tali dati implicano che il 92% delle crisi delle imprese che, al momento di emersione della crisi, hanno un qualche attivo da ripartire (ed il 96% delle crisi complessive) ha dovuto accedere, immediatamente o dopo il fallimento di un tentativo alternativo, ad una procedura liquidatoria, non ci vuol molto per concludere che il ventennio di riforme a cui abbiamo assistito, su questo punto, non ha certo prodotto novità stravolgenti in termini sostanziali e, soprattutto, che l’unica vera “speranza” al riguardo è rappresentata dalla sola composizione negoziata (anche se, purtroppo, non ne sono noti gli esiti in termini di soddisfazione dei creditori).

Il che, invero, non è conclusione sufficiente per ritenere superati i dubbi sollevati dal giudice americano.

(*) Il testo prende spunto e riproduce in parte (aggiornandone ed ampliandone i relativi dati numerici) la relazione tenuta al convegno di Venezia del 18 giugno 2025 sul tema “La gestione dei rapporti di lavoro nelle crisi di impresa tra tutela dei livelli occupazionali e difesa dell’impresa”, pubblicato negli atti dei lavori.

[1] Da ultimo, cfr. M. Fabiani, Composizione negoziata della crisi: una “storia” di successo?, in Dirittodellacrisi.it, 30 aprile 2025,2, il quale, giustamente, invita analizzare la «realtà empirica» per «svolgere riflessioni un poco più mature». Sul tema v. anche I. Pagni, L’impresa collettiva tra squilibrio patrimoniale o economico-finanziario, crisi e insolvenza: opportunità e criticità della composizione negoziata, in Società, 2024, 235.[2] Su cui, per tutti, v.. A. Jorio, Le soluzioni concordate della crisi di impresa tra “privatizzazione” e tutela giudiziaria, in Fall., 2005, 1453; M. Sandulli, Appunti sulle prospettive di riforma della legge fallimentare e sulle riforme attuate, in Dir. fall., 2006, 328 ss. e G.B. Nardecchia, Il comitato dei creditori, in Il nuovo diritto fallimentare. Commentario sistematico, diretto da A. Jorio, Bologna, 2010, 195.

[3] Secondo la nota e felice impostazione di B. Libonati, Prospettive di riforma sulla crisi dell’impresa, in Giur. comm., 2001, 327 e L. Stanghellini, La crisi d’impresa fra diritto ed economia, Bologna, 2007, 36 ss.

[4] Sull’ampio tema, per tutti, v. L. Stanghellini, Creditori “forti” e governo della crisi d’impresa nelle nuove procedure concorsuali, in Fall., 2006, 377 ss.

[5] Su cui, da ultimo (e tra i molti) S. Ambrosini, La continuità aziendale tra diritto contabile e nuovo concordato preventivo: profili ricostruttivi di fattispecie e di disciplina, in Giur. comm., 2025, 39 ss. e G. D’Attorre, La continuità aziendale tra "scommessa" e "tradimento", in Fall., 2024, 1049 ss.

[6] F. Lamanna, Nuove misure sulla crisi d’impresa del D.L. 118/2021: Penelope disfa il Codice della crisi recitando il "de profundis" per il sistema dell'allerta, in Ilfallimentarista.

[7] Ampiamente criticata anche da G. Rebecca, I fallimenti? Per l’ISTAT non esistono, in Ilcaso.it, 11 dicembre 2020, 1 ss.

[8] Reperibili all’indirizzo https://esploradati.istat.it/.

[9] Confermata anche, ove ve ne fosse bisogno, dalla semplice considerazione dei dati riferiti all’attivo medio ed al passivo medio delle imprese i cui fallimenti si sono chiusi nel 2007 che, per l’appunto, evidenziano che le imprese del sud Italia avevano un attivo medio inferiore di oltre il 56% ed un passivo medio inferiore di oltre il 60% rispetto alle imprese del nord Italia.

[10] Per un’analisi sulla durata e sui costi dei fallimenti chiusi nel 2007 v. anche G. Rebecca – E. Pillon, Fallimenti. Indagine ISTAT 2007. Numeri, durata, dati medi per procedura, compensi dei curatori, in Dir. fall., 2007, 598 ss. e in Ilcaso.it, 29 dicembre 2009.

[11] Al riguardo, occorre precisare che mentre la percentuale di soddisfazione media dei creditori (pari al 20%) è calcolata in modo puntuale quale rapporto tra l’ammontare complessivo delle somme oggetto di riparto e quello dei crediti ammessi al passivo, le due percentuali di soddisfazione dei crediti privilegiati e dei crediti chirografari, in assenza del dato puntuale di tale tipologia di crediti per i soli fallimenti chiusi con riparti, sono stimate ipotizzando che per i fallimenti chiusi con attivo la suddivisione per tipologia del totale dei crediti ammessi sia la medesima di quella di tutti i fallimenti.

[12] I dati di dettaglio (desunti dalle rilevazioni ISTAT) riferiti alla generalità dei fallimenti chiusi nel quinquennio 2003-2007 e a quelli conclusi, nel medesimo periodo, con un riparto a favore dei creditori sono sintetizzati nella tabella seguente.

Le percentuali di soddisfazione dei creditori privilegiati e chirografari, distinte per anno e per zona, sono, invece, quelli evidenziati di seguito.

[13] Alla luce del disposto dell’art. art. 5-bis del CCII che re-introduce l’obbligo di «pubblicazione delle informazioni ed economicità delle procedure» e della previsione dell’art. 125, coma 4, CCII circa l’obbligatoria “annotazione nel registro nazionale dei provvedimenti di chiusura con l’indicazione dell’ammontare dell'attivo e del passivo delle procedure chiuse” e del lavoro dell’istituito Osservatorio permanente sulle crisi (oggetto di un rendiconto biennale al Parlamento).

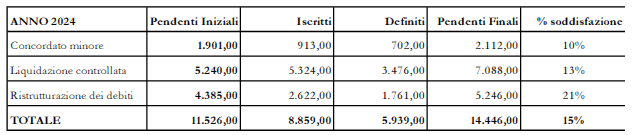

[14] Con l’unica eccezione rappresentata dalla meritoria rilevazione statistica condotta, a far data dal 2017, dalla Direzione generale di statistica e analisi organizzativa del Ministero della giustizia con riguardo ai procedimenti di “composizione della crisi da sovraindebitamento”, reperibile all’indirizzo https://datiestatistiche.giustizia.it/page/it/organismi-della-crisi-sovraindebitamento-oc (con ampie analisi sugli esiti, anche in termini di soddisfazione dei creditori degli accordi di ristrutturazione dei debiti del consumatore, della liquidazione controllata e del concordato minore anche delle imprese non assoggettate a liquidazione giudiziale che, nel 2024, ha registrato l’avvio di quasi 9.000 procedure e la definizione di quasi 6.000 procedure pendenti (con una soddisfazione media compresa tra il 10% ed il 20% dei crediti).

[15] Desunti dalle risultanze del registro delle imprese con riguardo al numero di procedure fallimentare avviate nel periodo.

[16] Si tratta della crisi innescata, negli Stati Uniti, dal crollo dei mutui sub-prime che ha condotto, il 15 settembre 2008, al fallimento di Lehman Brothers (la quarta banca d’affari statunitense travolta da 613 miliardi di dollari di debito) ed alla crisi di altre importanti istituzioni finanziarie (come Merill Lynch e Bear Stearns).

[17] Si tratta della crisi del debito sovrano europeo ed italiano in particolare che ha portato, nel 2011, all’esplosione del c.d. “spread” dei tassi de debito pubblico (rispetto a quelli tedeschi).

[18] Come presto dimostrato dall’analisi di L. Orlando, Fallimenti, 7 anni per le procedure. La durata per regione,in Il Sole 24 Ore, 18 gennaio 2018, sui fallimenti chiusi nel 2016 nei diversi tribunali italiani che, tralasciando i numeri dei circondari con numeri assoluti meno significativi, vede comunque contrapporsi la durata media di meno di 5 anni di Milano, Firenze e Bolzano e quella di oltre 15 anni di Messina, Siracusa e Taranto.

[19] I dati di dettaglio per ciascun anno sono stati desunti da fonti diverse e, in particolare, per gli anni dal 2001 al 2007 dalle rilevazioni ISTAT, per gli anni dal 2008 al 2018 dai resoconti degli osservatori di Cerved e Cribis (reperibili su cerved.com e cribis.com) e per il 2019 dall’indagine di M. Calanca, L. Cipollini, F. Fornasari, S. Giacomelli, G. Palumbo e G. Rodano, Le caratteristiche e la durata dei fallimenti e dei concordati preventivi, in Questioni di Economia e Finanza, num. 786, 2023.

[20] Invero, il numero complessivo delle domande di ammissione alla composizione negoziata e di quelle di accesso ai diversi strumenti di regolazione della crisi andrebbe “depurato” sia dei casi in cui la domanda di accesso ad uno strumento di regolazione consegua al mancato buon esito della composizione, sia dai casi in cui le seconde sono null’altro che l’esito delle prime. Il primo fenomeno, tuttavia, assume proporzioni non significative interessando soltanto il 2,5% dei casi, ossia 202 ricorrenze su oltre n. 8.000 domande complessive (come evidenziato nella tabella riportata alla fine del paragrafo seguente). Il secondo, invece, riguarda circa il 30% del totale delle domande, come da tabella seguente desunta dai dati offerti da Unioncamere (pari complessivamente a n. 91 casi su 295 procedimenti conclusisi positivamente in tre anni e mezzo).

[21] Trovano così smentita le precoci voci di sicuro insuccesso dell’istituto, come quella di M.C. di Martino, La crisi della composizione negoziata, in Nuove leggi civ. comm., 2024, 708.

[22] Per avere una dimensione relativa del numero, basti considerare che sino al 31 dicembre 2024, i procedimenti di composizione avviati sono stati più di 2.200, ossia circa il 10% del totale delle crisi (pari a circa 27.000) e più del 60% del totale degli strumenti di regolazione della crisi (poco meno di 3.500) avviati nel medesimo arco temporale aperte di osservazione (2022-2024), secondo i dati resi noti nella seconda edizione (del febbraio 2025) dell’Osservatorio sulla crisi d’impresa realizzato da Unioncamere e InfoCamere (reperibile all’indirizzo https://www.unioncamere.gov.it/crisi-di-impresa/osservatorio-crisi-dimpresa).

[24] Il che non può che rafforzare il giudizio (apparentemente) positivo espresso da M. Fabiani, Composizione negoziata della crisi: una “storia” di successo?, cit., 3 con riguardo agli esiti precedenti l’ultima rilevazione allorquando si registrava una percentuale («confortante») di esiti positivi allora «oscillanti tra il 15 e il 25%» in considerazione dell’osservazione che «spingere le liquidazioni giudiziali almeno sotto la soglia del 70% complessivo delle risoluzioni delle crisi sarebbe un risultato assai significativo» (anche se, poi, le conclusioni dell’Autore vanno in altra direzione nel dichiarato timore la composizione negoziata sia soltanto un successore del concordato “in bianco”).

[25] Per un’analisi, anche delle percentuali di soddisfazione dei creditori, dei concordati omologati dal Tribunale di Milano dal 2005 al 2014, v., infatti, l’importante studio di A. Danovi, P. Riva e M. Azzola, Alcune osservazioni empiriche sui concordati preventivi del tribunale di Milano, in Giur. comm., 2016, 847, che, per l’appunto, evidenzia che nel 90% dei concordati osservati i creditori privilegiati hanno ottenuto integrale soddisfazione e che ai chirografari è stata offerta in media un pagamento del 28%.

[26] M. Calanca, L. Cipollini, F. Fornasari, S. Giacomelli, G. Palumbo e G. Rodano, Le caratteristiche e la durata dei fallimenti e dei concordati preventivi, cit.

[27] M. Calanca, L. Cipollini, F. Fornasari, S. Giacomelli, G. Palumbo e G. Rodano, Le caratteristiche e la durata dei fallimenti e dei concordati preventivi, cit., 22-23, ove anche l’impostazione grafica riprodotta nel testo.

[28] Benché limitata “spazialmente” ad un solo (per quanto rilevante) circondario, la ricerca statistica condotta da A. Danovi, P. Riva e M. Azzola, Alcune osservazioni empiriche sui concordati preventivi del tribunale di Milano, cit., 837 ss. sull’ampio campione di 835 domande di concordato presentate dal 2005 al 2014 al Tribunale di Milano (pari al 70% del totale) presenta risultati sensibilmente diversi evidenziando la non ammissione del 40% circa delle domande (di cui n. 295 per mancata presentazione del piano e n. 90 per altre ragioni) e la non omologazione del 40% dei concordati ammessi. Dati che, invero, potrebbero trovare spiegazione anche nel ben diverso orizzonte di osservazione del fenomeno che abbraccia buona parte delle diverse “stagioni” della riforma.

[29] Un terzo dei quali (e cioè il 15% del totale dei fallimenti) dopo due anni e mezzo senza aver neppure accertato il passivo (ex art. 102 l. fall.) e i restanti dopo più di sei anni.

[30] Del resto, in merito alla durata media delle procedure il dato è coerente anche con riguardo a quelli degli anni successivi alla riforma, visto che i ricordati (v. supra nel testo) dati resi disponibili da Il Sole 24 ore hanno evidenziato nel periodo 2007-2021 un dato medio oscillante tra 7,3 anni e 8,8 anni.

Scarica Articolo PDF

Articoli dell'autore

Alla ricerca degli effetti della riforma del diritto concorsuale italiano: quattro lustri “al buio” (e un giudice di New York)*Il ricorso alla composizione negoziata da parte degli intermediari finanziari (non bancari) tra potenzialità applicative ed incertezze interpretativeSpunti per una riflessione collettiva sulle misure adottate ed adottabili per il contrasto alla crisi economica "da pandemia"La conversione concordataria dei debiti in capitale di rischio: tre riflessioni (ed altrettante proposte) sulle peculiarità della disciplina applicabile alle operazioni di debt to equity swap

Anteprime e Linee Guida

Azione revocatoria: la natura gratuita o onerosa dell'atto va accertata con riguardo alla causa concreta dell'operazione. Anteprima Corte di CassazioneLa nomina di un ausiliario ex art. 68 c.p.c. è ammissibile anche nel procedimento unitario segnalazione nessuna. Anteprima Giudici di MeritoLe misure protettive si estendono a tutte le iniziative dei creditori incompatibili con il piano di risanamento, compresi diritto di ritenzione ex art. 2756 c.c. e richiesta di sequestro probatorio de. Agenzia EntrateSocietà di persone ed efficacia del successivo fallimento del socio palese ex art. 147 L. fall.. Anteprima Corte di CassazioneCILA e autorizzazione sismica: l’assenza del previo assenso rende l’intervento sine titulo. Anteprima Giudici di Merito